经过2020年7月递表,等待近一年时间,历经三轮问询,2021年6月9日,宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)终于成功过会。此次IPO拟发行新股2000万股,募资3.32亿元,用于高强镁合金精密压铸件生产项目和高强镁合金精密压铸件研发技术中心项目。

星源卓镁位于中国压铸模具之乡-宁波北仑,是一家专业设计、制造大中型铝、镁合金压铸模具的企业。目前,星源卓镁压铸产品主要使用在于汽车、电瓶车和园林机械等行业,其中七成左右的产品用于汽车行业。为一汽大众、神龙汽车、起亚汽车、富士重工、富世华机械、海尔、凯驰等国内外有名的公司开发过压铸模具。

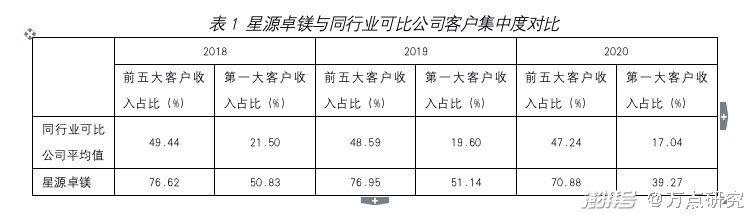

根据已披露的信息来看,星源卓镁高度依赖第一大客户SeaLink。在2018~2020年,星源卓镁对第一大客户Sea Link的出售的收益占据营业收入比例分别为50.83%、51.14%和39.27%,近半收入来源单一客户。而同行业可比公司第一大客户收入占比的平均值为分别为21.5%,19.6%和17.04%,第一大客户的销售收入占比仅两成。

更严重的是,星源卓镁前五大客户的销售收入占比超过七成。2018~2020年,星源卓镁的前五大客户占比分别为76.62%,76.95%和70.88%。而同行业可比公司前五大客户收入占比分别为49.44%,48.59%和47.24%。星源卓镁的前五大客户占比高出同行20%。

虽然星源卓镁与SeaLink已于2018年4月2日签署五年合作协议,但2023年也就是明年就即将到期。如果该合同未能成功续约,那星源卓镁的营收即将面临几近斩腰。客户结构如此集中,令投资者不禁担忧其收入稳定性。

再看供应商,2018~2020年,星源卓镁向第一大供应商巢湖云海镁业有限公司采购金额分别为959.08万元、1442.43万元和1864.91万元,占当期采购总额占比分别是28.78%、27.73%和30.09%。供应商端的集中程度也不低。

最后看产品。据招股书信息,星源卓镁目前基本的产品为镁合金车灯散热支架和汽车座椅扶手结构件,产品品种类型相对单一,且大多属于中小型汽车零部件。对比同行业可比公司多为多主业经营企业,星源卓镁单一的产品结构不仅抗风险能力弱,而且市场空间天花板低,不利于未来长远发展。

当然,星源卓镁的招股说明书里面也有一个亮眼数据,就是毛利率高达50%,这一数据远高于同行20%左右的毛利率。这种畸形的高也同样取决于目前星源卓镁的营收规模小,以国外客户为主和产品结构单一。随着星源卓镁要逐步增加营收,扩大国内市场,拓宽产品业务类型,进入新的竞争市场,毛利率势必会同步降低,回归行业平均水平。

研发创造新兴事物的能力和人员储备皆不足,销售费用高企却乏力,星源卓镁凭何支撑长远发展?

诚然,星源卓镁公司也注意到了客户集中、产品单一等问题,提出要通过扩展产品及业务结构以增强综合竞争力。不可否认的是,当公司业务和产品多元化程度增加,营业收入扩大,客户集中程度的确有可能降低。但,星源卓镁有能力支撑这一目标的实现吗?

据2021年9月27日发布的招股书来看,星源卓镁共有38项专利,其中4项为发明专利。对比同行业可比公司,爱柯迪、旭升股份、万丰奥威、宜安科技、云海金属拥有的专利数量分别为90项、126项、198项、179项、45项,其中发明专利的数量分别为7项、10项、7项、32项、6项。星源卓镁在专利上处于行业垫底水平。

而且,星源卓镁在4项发明专利中,仅有一项为2012年申请,其它三项均为2020年12月才申请,长达八年之间无新发明专利。而且这一段时间点也让人疑惑,八年无新增,一新增就申请仨,这是为了装点招股说明书临时搞专利突击?

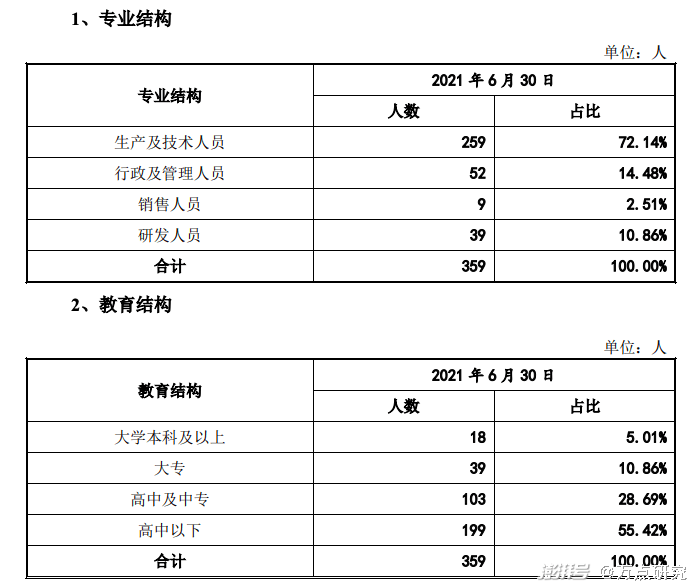

研发人员的数量和结构也显示出星源卓镁的研发短板。截止2020年度,星源卓镁仅有研发人员29人,占比仅9.67%。在被质疑研发人员不足高新企业认证的10%却拿到了国家的高新技术企业证书后,到2021年6月30日,星源卓镁的研发人员增加到39位,占比勉强达到10.86%。但是,在人员教育结构上,大学本科及以上学历的仅18人,由此可见研发人员的本科及以上学历的占比不及半数。如此的研发人员结构和研发人员储备,如何支撑未来的产品研发创造新兴事物的能力?如何开拓未来的产品多元化业务?

再看研发费用。虽然从占比来看,星源卓镁的研发占比与同行业可比公司平均值差异不大,但星源卓镁的营收规模仅为同行业可比公司平均值的十分之一。由此可知,在研发资金的投入金额上,也只能达到同行的十分之一而已。虽然研发投入占比接近,但其实真正投入的资金量差异是非常巨大的。

招股书显示,星源卓镁董事徐利勇2007年6月至2009年11月,任利安达会计师事务所山东分所项目经理。而通过在企查查上查询显示,“利安达会计师事务所山东分所”成立于2014年2月,而徐利勇2007年6月已经入职利安达济南,整整提前“7年”。令人质疑,其高管履历是不是真的存在造假?

而股东关系则更是复杂。依据招股说明书,发行人实际控制人邱卓雄与陆满芬于2003年4月在香港设立了香港天幸,香港天幸向发行人前身星源有限出资477.53万美元。除2006年4月27日香港天幸以税后利润再投资方式出资199,463.88美元外,其他外汇出资均来源于邱卓雄向其有境外外汇来源的境内朋友借款,包括:2003年至2006年、2012年至2013年多次向境内自然人吴继勇(主要是做塑料制品生意)借款港币及美元外汇合计约253万美元;2012年至2013年多次向境内自然人张作峰(主要是做采矿、航运生意)借款美元外汇合计约205万美元,截至2021年9月27日招股说明书签署日,上述相关借款均未清偿或对抵。如此慷慨借款十几年未还不免让人觉得“仗义”得奇怪。

在香港天幸于2017年6月将其持有的星源有限100%股权全部转让给境内股东源星雄后,2017年7月下旬,即将为IPO启动股份制改制的星源卓镁进行了外部股东的引入。其中,卓昌投资以1000万元认购其136.4万的出资额,该部分股权通过股份制改制,最终,卓昌投资以150万股的持股数和2.5%的占比成为了星源卓镁的第六大股东。卓昌投资工商注册于2017年6月29日,而成立一个月左右就投资星源卓镁,似乎是特意为此次外部股东的引入而设立。而卓昌投资的股东们有几个相熟的名字:汪晓飞,是吴继勇的妻子;陆春艳,投资持股33.33%的宁波科鲁福模具技术有限公司为星源卓镁供应商;姚芬,其夫担任董事的宁波耀明机械有限公司也是星源卓镁供应商。几者盘根错节,存在着众多关联交易。

星源卓镁此次IPO计划融资3.32亿投向“高强镁合金精密压铸件生产”和“高强镁合金精密压铸件研发技术中心”等两大项目以加码镁合金压铸产品产能。其行业在近两年较不景气、同行业多家公司产销率下滑幅度较大。

按照其募投计划,如果星源卓镁此次IPO一旦成行,在募投项目完全达产后,其将增加镁合金压铸产品年产能达到480万件/套。

那么在原有产能利用率报告期内不足七成的情况下,贸然大幅加码产能,星源卓镁报告期镁合金压铸件最高年产量为2020年时的350.44万件,此次募投项目预计新增产能是2020年的近1.4倍,一口气吃不成胖子。星源卓镁能否消化得了如此大的增量?况且如文章上述所说其海外业务在全球贸易局势紧张、新冠影响的大环境中存有大量不确定因素,同时更令人担忧上市后的星源卓镁会遭遇到更严重的产能过剩。

综上看来,星源卓镁正处于发展的关键时刻。汽车行业已确定进入颓势,星源卓镁在自身产能尚未充分的利用的情况下,此举上市募资还要扩充产能,不见得明智,但可能是最终无奈的自救之举。但重重疑虑下,星源卓镁是否值得市场信任,能否经得住市场考验,或许还要打上一个问号。返回搜狐,查看更加多